RD – Jornal Repórter Diário Notícias sobre o ABC. Santo André, São Bernardo, São Caetano, Diadema, Mauá, Ribeirão Pires e Rio Grande da Serra

RD – Jornal Repórter Diário Notícias sobre o ABC. Santo André, São Bernardo, São Caetano, Diadema, Mauá, Ribeirão Pires e Rio Grande da Serra

Relacionadas

Desde esta terça-feira (05/05) as pessoas endividadas já podem buscar os bancos para aderir ao programa federal Desenrola 2.0, para quitar dívidas com juros baixos e percentuais de abatimento do total da dívida. Especialistas em economia ouvidos pelo RD apontam que esta segunda versão do programa tem erros e acertos, sendo a principal falha a não obrigatoriedade do devedor ser incluído em curso de educação financeira e evitar, desta forma, se endividar novamente.

De acordo com a nova versão do programa, pode aderir quem ganha até cinco salários mínimos (R$ 8.105). Antes o programa era limitado até dois salários. Os juros são de 1,99% ao mês, com descontos que variam de 30% a 90% dependendo do tempo da dívida. O devedor terá até 48 meses para pagar, mas quem aderir automaticamente fica impedido de fazer apostas nas chamadas Bets.

Os devedores podem procurar diretamente os bancos, na primeira versão do programa era preciso se cadastrar em uma plataforma. Quem já está no Desenrola, mas mantém as condições para ingresso pode entrar no Desenrola 2.0. Também é possível usar a poupança do FGTS (Fundo de Garantia por Tempo de Serviço) para abater a dívida.

Para o presidente da CDL (Câmara de Dirigentes Lojistas) de São Caetano, Alexandre Damasio, a falta de previsão da educação financeira, para quem adere ao programa, pode repetir o resultado da primeira versão do Desenrola que, na sua opinião, nada trouxe de alívio ao endividamento da população do ABC desde o lançamento em 2023.

“A inadimplência no ABC se manteve alta. Podemos dizer que na região o Desenrola 1 não funcionou, pois mantiveram os patamares de 70% de endividados na região. O problema é que só vemos crescer o emprego com remuneração de até um salário mínimo e meio, cerca de R$ 2,4 mil, então, o cidadão tem de ficar meses sem comer, nem beber para pagar, isso ocorre enquanto se continuar a produzir empregos mal remunerados”, analisa.

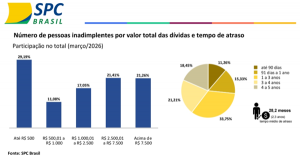

Os dados de março da inadimplência no ABC, levantados pela CDL de São Caetano com base nos dados do SPC Brasil, apontam que 29,19% dos devedores têm débitos até R$ 500 para saldar; 11,08% de R$ 500,01 até R$ 1.000; 17,5% de R$ 1 mil até R$ 2,5 mil; 21,41% de R$ 1.000,01 até R$ 7,5 mil e 21,26% acima de R$ 7,5 mil. O tempo médio de atraso é de 2,8 anos.

Os dados de março da inadimplência no ABC, levantados pela CDL de São Caetano com base nos dados do SPC Brasil, apontam que 29,19% dos devedores têm débitos até R$ 500 para saldar; 11,08% de R$ 500,01 até R$ 1.000; 17,5% de R$ 1 mil até R$ 2,5 mil; 21,41% de R$ 1.000,01 até R$ 7,5 mil e 21,26% acima de R$ 7,5 mil. O tempo médio de atraso é de 2,8 anos.

Alexandre Damasio critica a possibilidade de uso do FGTS para pagamento da dívida, pois tira do trabalhador a perspectiva de futuro, no caso de perda do emprego. “Comprometer essa garantia que ele tem, em caso de desemprego, pode deixar esse trabalhador ainda mais vulnerável”, opina.

A questão econômica do ABC deve ser analisada sob o prisma do perfil de empregos que se gera, segundo o presidente da CDL de São Caetano. A região tem perdido empregos industriais, mais qualificados e que pagam melhores salários, e gerado postos de trabalho com salários baixos no comércio e serviços.

Perda da mão de obra

“Falta uma discussão da nossa matriz econômica, fala-se em atrair indústrias, mas qual a industrialização que queremos? Aí está o desafio. Estamos em uma região privilegiada com faculdades e cursos técnicos, mas para onde estão indo essas pessoas formadas? É preciso que deixemos de falar de industrialização olhando para o passado, pois hoje a indústria é muito mais tecnológica e não emprega mais tanto contingente como antes”, analisa Damasio sobre aumento da renda e redução da inadimplência na região.

Boa parte das famílias tem dívidas com o básico do custeio de um lar; 15% dos endividados devem água e luz, segundo pesquisa da CDL. Para Damasio, incluir no programa aqueles trabalhadores que devem financiamento de carro ou aqueles que devem tributos para as prefeituras poderia ser muito mais vantajoso para o programa.

“Eu vejo como uma baita atitude inteligente impedir o acesso às bets de quem estiver no programa, achei também boa a personalização de alguns setores, mas o ruim é que falta incluir aquele motorista da Uber com financiamento do carro, ou aquelas pessoas que estão devendo IPTU. Você vai ter milhares de pessoas sendo protestadas por dívida ativa. O custo para cobrar uma dívida assim é de 60%; então se o cidadão não consegue pagar R$ 100, vai conseguir pagar R$ 160?”, indaga. “Na minha análise, para os mais pobres o programa parece ser bom, já a classe média continuará sem saída”, completa.

Falhas no programa

Já o economista e coordenador do curso de Ciências Econômicas da USCS (Universidade Municipal de São Caetano do Sul), Volney Gouveia, considera que incluir os tributos e financiamento do carros poderia estimular ainda mais o endividamento, pois quem deve pode continuar a aumentar a dívida enquanto espera por programas como o Desenrola para tirá-lo dessa situação. Porém, Gouveia concorda com Damasio quanto a necessidade urgente de orientação dos devedores para que não voltem ao programa.

Para o professor da USCS, programas de renegociação de dívidas expõem a complexidade do endividamento. O Brasil, um país de renda média baixa, tem alta propensão ao consumo de bens de consumo de primeiro mundo, mas padrão de renda de segundo. Esta contradição, aliada à ausência de educação financeira desde a tenra idade, explica Gouveia, é uma bomba altamente explosiva para o endividamento.

Bancos lucram com endividamento

“É difícil reverter o quadro no curto prazo. Este estado de coisas permite aos bancos ‘surfarem na onda’ da concessão de crédito, que sempre encontram alguém disposto a pagar 50% de juro médio ponderado ao ano. Não à toa que os grandes bancos nacionais fecham seus balanços anuais com altas somas de lucros e, do outro lado, as estatísticas de endividamento das famílias batem recordes. A questão é de oferta e demanda de crédito. A demanda por crédito alta e oferta de crédito baixa, num país com baixo nível de poupança resulta no preço do dinheiro, os juros, nas alturas”, analisa o professor da USCS.

Para Gouveia dentre as vantagens do programa Desenrola é quanto aos objetivos almejados: diminuir inadimplência e retomar a capacidade de pagamento dos devedores para, então, retomar a capacidade de consumo das famílias e dinamizar a economia. No entanto, ainda que a versão 2.0 seja mais abrangente – incluindo quem ganha até cinco salários mínimos – é preciso tomar cuidado para não provocar o ‘risco moral‘ quando o cidadão se endivida porque sabe que, no futuro, haverá um Desenrola 3.0.

“Neste aspecto, faz sentido não incluir dívidas relativas a financiamento de veículos; dívida com municípios etc. Isto agravaria o risco moral. Outro aspecto positivo é vincular a concessão do desconto ao vetar jogos em bets”, destaca o economista.

Falta educação financeira

Sobre o aspecto negativo, para o professor da USCS é a não obrigatoriedade do endividado passar por cursos para aprender a lidar com o dinheiro. “Ainda que o programa determine a obrigatoriedade das instituições em oferecer educação financeira aos clientes, não vincula o desconto à obrigatoriedade do devedor em aprender educação financeira. Isto potencializa o risco da reincidência”, aponta.

O custo do dinheiro e a educação financeira são amplamente apontados pelos dois economistas como pontos falhos do Desenrola em suas duas versões. “No Brasil, os endividados comprometem um terço de sua renda para o pagamento de juros. Não há paralelo no mundo. Então, é preciso reduzir o custo do dinheiro de duas formas: ampliar a consciência financeira dos devedores e promover uma cultura de poupança de longo prazo no país. Em outros termos, temos de ampliar a geração de poupança, pois mais dinheiro guardado reduz o seu preço, e diminuir o ímpeto consumista dos devedores, reduzindo a inadimplência no longo prazo. Ao ampliar a poupança, mais recursos baratos estarão disponíveis para as empresas, permitindo ampliar a capacidade produtiva do país (mais capital físico, tecnologia e trabalhadores qualificados e conscientes). O custo do capital mais baixo em função da alta produtividade oriunda da poupança promoverá um desenvolvimento socioeconômico mais sustentável”, completa Volney Gouveia.